Die globale Klimakrise hat den Bedarf an einer genauen Berichterstattung und Offenlegung von Treibhausgasemissionen (THG) erhöht. Da Organisationen weltweit bestrebt sind, ihren CO2-Fußabdruck zu reduzieren und Nachhaltigkeitsziele zu erreichen, müssen die Stakeholder mehr Vertrauen in die in den Offenlegungen zu Treibhausgasemissionen enthaltenen Daten und Informationen haben. Um diesem Bedarf gerecht zu werden, wurde der International Standard on Assurance Engagements (ISAE) 3410 eingeführt, der Leitlinien für Prüfungsaufträge zu Treibhausgasemissionen bietet. In diesem Blogbeitrag werden wir die Konzepte der begrenzten und angemessenen Sicherheit in Bezug auf die Offenlegung von Treibhausgasemissionen untersuchen und erörtern, wie sie zu einer verbesserten Berichterstattung und Unternehmensverantwortung beitragen. Darüber hinaus werden wir die bevorstehenden Offenlegungspflichten der Securities and Exchange Commission (SEC) zu Treibhausgasemissionen und ihre Auswirkungen auf Prüfungsaufträge untersuchen.

Arten der Versicherung

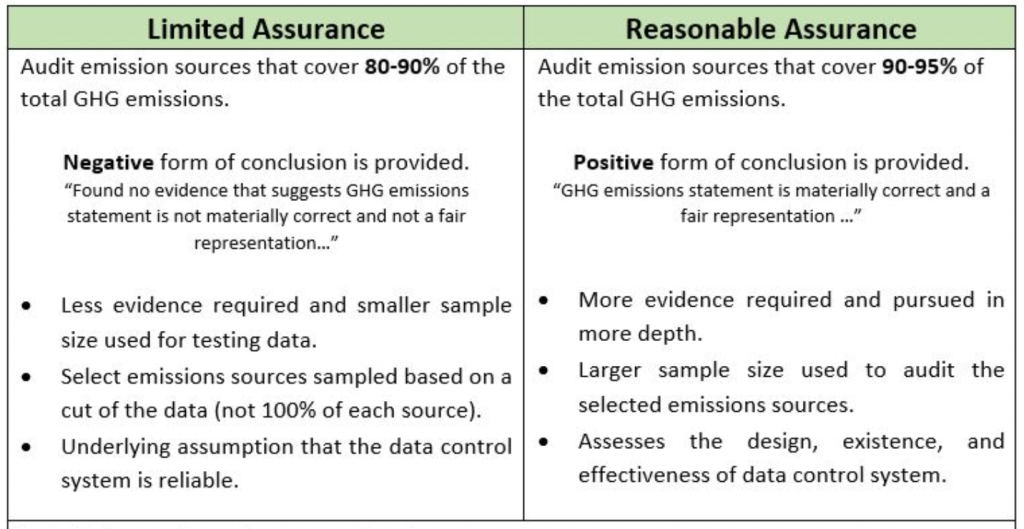

Durch Prüfungsaufträge erhalten die Stakeholder eine unabhängige und objektive Meinung zur Zuverlässigkeit und Glaubwürdigkeit der Angaben zu Treibhausgasemissionen. Es gibt zwei Hauptarten der Prüfung: begrenzt und angemessen.

Eingeschränkte Sicherheit ist eine niedrigere Sicherheitsstufe, bei der der Prüfer eine Schlussfolgerung darüber abgibt, ob ihm bekannt ist alle wesentlichen Änderungen die an der Offenlegung vorgenommen werden müssen, damit sie den Offenlegungsanforderungen entspricht. Sie entspricht der Zusicherung, die bei einer Zwischenprüfung von Finanzberichten gegeben wird. Aufträge zur Erlangung begrenzter Zusicherung sind weniger streng als Aufträge zur Erlangung angemessener Zusicherung, bieten aber dennoch ein angemessenes Maß an Vertrauen in die Treibhausgas-Erklärung. Sie sind kosteneffizienter, aber die Stakeholder sollten sich darüber im Klaren sein, dass sie nicht dasselbe Maß an Vertrauen bieten wie Aufträge zur Erlangung angemessener Zusicherung.

Bei angemessener Sicherheit hingegen äußert der Prüfer eine Meinung darüber, ob der Prüfungsgegenstand in allen wesentlichen Aspekten den relevanten Kriterien entspricht und frei von wesentlichen Falschaussagen. Dieses Maß an Sicherheit entspricht dem eines Audits. Eine angemessene Sicherheit ist strenger und bietet ein höheres Vertrauen in die Treibhausgas-Erklärung, ist jedoch auch kostspieliger und zeitaufwändiger.

ISAE 3410 und seine Beziehung zur Offenlegung von Treibhausgasemissionen

ISAE 3410 soll einen Rahmen für Prüfungsaufträge zu Treibhausgas-Aussagen bieten, einschließlich Anforderungen und Leitlinien für Praktiker. Der Standard beschreibt die wichtigsten Anforderungen für die Planung und Durchführung des Auftrags, die Beschaffung ausreichender geeigneter Nachweise und die Bildung einer Schlussfolgerung auf Grundlage dieser Nachweise.

Die Rolle begrenzter und angemessener Sicherheit bei der Verbesserung der Offenlegung von Treibhausgasemissionen

Begrenzte und angemessene Sicherheit spielen eine entscheidende Rolle bei der Verbesserung der Qualität und Glaubwürdigkeit von Angaben zu Treibhausgasemissionen. Zukünftige SEC-Vorschriften werden Unternehmen verpflichten, bei der Offenlegung von Treibhausgasemissionen begrenzte oder angemessene Sicherheitsstandards einzuhalten. Sicherheitsprüfungen tragen dazu bei, das Vertrauen der Stakeholder in die gemeldeten Treibhausgasemissionsdaten zu stärken. Sie können auch zu einer verbesserten Qualität und Vergleichbarkeit von Treibhausgasaussagen zwischen Organisationen führen. Darüber hinaus fördern Sicherheitsprüfungen die Unternehmensverantwortung und fördern Nachhaltigkeitsbemühungen, indem sie eine genaue und zuverlässige Berichterstattung über Treibhausgasemissionsdaten gewährleisten.