Die wichtigsten Erkenntnisse

- Die CBAM-Verordnung der EU sieht einen Kohlenstoffzoll auf Importe vor. Sie soll gleiche Wettbewerbsbedingungen für inländische Produzenten schaffen, die bereits zur Berichterstattung und Zahlung ihrer Emissionen verpflichtet sind.

- Der Zoll hat zur Folge, dass inländische und ausländische Hersteller für den Kohlenstoffgehalt ihrer Produkte den gleichen Preis zahlen müssen. Bei Nichteinhaltung der Regelung drohen hohe Geldstrafen. Ausländische Hersteller können diese Kosten durch sorgfältige Emissionsberichterstattung und entsprechende Zahlungen abmildern.

- Ausländische Produzenten können sich an CBAM anpassen, indem sie sich darauf vorbereiten, ihre Kohlenstoffemissionen zu quantifizieren und zu melden. Wir glauben, dass unsere direkte Messung der Treibhausgasemissionen Lösungen liefern Unternehmen die wissenschaftlich fundierten Daten und die regulatorische Vorbereitung, die sie brauchen, um im heutigen schnelllebigen Gesetzgebungsumfeld erfolgreich zu sein.

Die CO2-Reduktionsvorschriften der EU sind die bislang ehrgeizigsten und umfassendsten der Welt. In den letzten Jahren haben sich die Nachhaltigkeitsbestrebungen in sinnvolle Maßnahmen und Veränderungen verwandelt – Europa entwickelt erfolgreich umfassende Offenlegungspflichten für Nachhaltigkeitsthemen und erleichtert die Dekarbonisierung des privaten Sektors, indem es Unternehmen für ihre CO2-Emissionen zur Kasse bittet. Solche Veränderungen sind jedoch mit wachsenden Schwierigkeiten verbunden. Zusätzlich zu den direkten Kosten ihrer Emissionen müssen sich die betroffenen Unternehmen auch mit der Bereitstellung von Kapital für die Dekarbonisierung ihrer Produktionspraktiken und den Aufbau einer Infrastruktur für die Nachhaltigkeitsberichterstattung auseinandersetzen. Die Last dieser Ausgaben fällt letztendlich auf ihre Gewinne. Viele Unternehmen befürchten, dass sie dadurch im Vergleich zu ihren weniger regulierten Konkurrenten in den Vereinigten Staaten und China in einen Wettbewerbsnachteil geraten. Glücklicherweise können jüngste Gesetzesentwicklungen einige dieser Sorgen zerstreuen.

Der im Jahr 2023 verabschiedete CO2-Grenzausgleichsmechanismus (CBAM) der EU führt neue Kosten für den Kohlenstoffausstoß bei der Produktion von Waren ein, die in die EU eingeführt werden. Die Regelung soll sicherstellen, dass die Kosten für CO2 aus Importen denen für im Inland produzierte Produkte entsprechen, nachdem etwaige im Exportland bereits anfallende Kosten angepasst wurden. Die beabsichtigte Wirkung ist einfach. Die Regulierungsbehörden hoffen, gleiche Wettbewerbsbedingungen für europäische Unternehmen zu schaffen, indem sie das Outsourcing in Märkte mit weniger strengen Emissionsvorschriften verhindern und EU-Produkte kostengünstiger machen. Und natürlich hoffen sie, dies zu erreichen und gleichzeitig die Klimaschutzambitionen des Blocks voranzutreiben.

In der Praxis erhebt CBAM einen Zoll auf importierte Waren, der auf ihrem Kohlenstoffgehalt basiert. Importeure müssen Mengen an CBAM-Zertifikaten kaufen, die den gemeldeten Emissionen ihrer in die EU gelieferten Produkte entsprechen. Der Preis dieser Zertifikate wird wöchentlich bei einer Auktion festgelegt, basierend auf dem Durchschnittspreis der Zertifikate des EU-Emissionshandelssystems (ETS). In der aktuellen Einführungsphase gilt die Regelung nur für ausgewählte kohlenstoffintensive Sektoren: Zement, Eisen und Stahl, Aluminium, Düngemittel, Strom und Wasserstoff. Die einzige Verpflichtung ausländischer Produzenten während dieser Zeit besteht darin, die ihren Exporten in die EU zugeschriebenen Scope 1 und 2 zu melden. Im Jahr 2026 tritt die Zollkomponente der Regelung in Kraft, wobei Importeure für ihre Emissionen nach der oben beschriebenen Methode zahlen.

Ob das CBAM seine beabsichtigte Wirkung entfalten wird, hängt von der Fähigkeit der Importeure ab, ihren Verpflichtungen nachzukommen, und davon, wie die Handelspartner auf die neuen Anforderungen reagieren. Um erstere zu adressieren, führt das in der Verordnung enthaltene Strafsystem bedeutende finanzielle Maßnahmen ein, um Nichteinhaltung zu verhindern. Es erhebt zunächst bis zu 50 Euro pro Tonne nicht gemeldeter Emissionen, bei wiederholter Nichteinhaltung werden höhere Strafen verhängt. Darüber hinaus planen viele EU-Mitgliedsstaaten, ihre eigenen Strafen für Nichteinhaltung einzuführen.

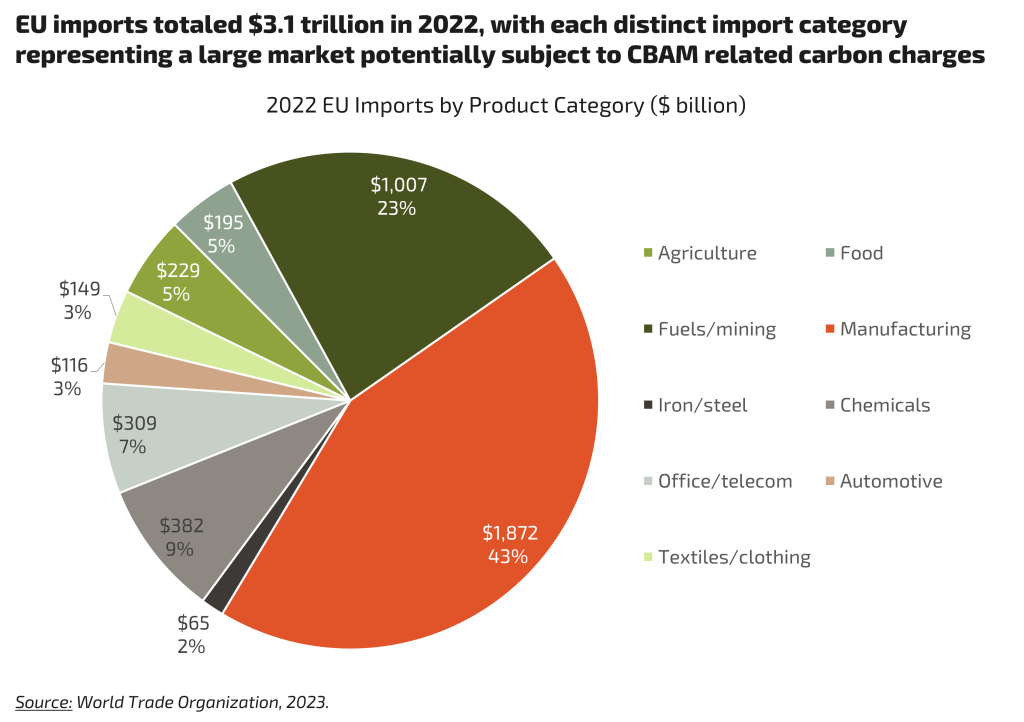

Unserer Ansicht nach heißt es für ausländische Produzenten: „Gehorchen oder sterben.“ Als Block war die EU im Jahr 2022 für Importe im Wert von $3,1 Billionen verantwortlich, was über 10% aller weltweiten Importe entspricht und nur hinter den Vereinigten Staaten liegt.1 Den europäischen Markt zu meiden, um seinem Regulierungsumfeld zu entgehen, ist einfach keine Option. Und angesichts der hohen Strafen des CBAM ist die Nichteinhaltung auch keine Option. Wie können sich ausländische Produzenten also anpassen? Wir glauben, dass die Lösung größtenteils darin liegt, wie Unternehmen ihre Emissionen quantifizieren und melden, sowie in ihrer Bereitschaft, dies zu tun.

Traditionelle Methoden zur CO2-Berichterstattung sind für Unternehmen, die flexibel auf Vorschriften wie CBAM reagieren möchten, nicht von Vorteil. Sie basieren auf ungenauen Schätzungen, kapitalintensiver interner Infrastruktur und kostspieligen externen Datenanbietern. Zudem sind sie übermäßig zeitaufwändig und erreichen nicht den Goldstandard angemessener Sicherheit. Angesichts immer strengerer Vorschriften müssen Unternehmen ihre CO2-Bilanzierungspraktiken ständig weiterentwickeln, was diese negativen Eigenschaften unterstreicht und aufrechterhält.

Die Lösungen von Floodlight zur direkten Messung von Treibhausgasemissionen liefern Unternehmen hingegen die wissenschaftlich fundierten Daten und die regulatorische Bereitschaft, die sie brauchen, um im heutigen schnelllebigen Gesetzgebungsumfeld erfolgreich zu sein. Mithilfe von Satelliten und Sensoren liefert Floodlight hochpräzise Emissionsdaten für jeden Ort auf der Erde. Dies geschieht vollständig aus der Ferne und bietet einigermaßen zuverlässige Daten in nur wenigen Tagen und zu einem Bruchteil der Kosten herkömmlicher Methoden zur Kohlenstoffbilanzierung. Unserer Ansicht nach sollten Unternehmen, die ihren CBAM-Verpflichtungen nachkommen wollen, nicht weiter suchen.

Verweise

- Welthandelsorganisation, 2023.