Die wichtigsten Erkenntnisse

- Die Modellierung von Klimaszenarien ist ein wesentliches Instrument des Risikomanagements zur Identifizierung und Optimierung finanziell relevanter akuter und chronischer klimabedingter Risiken.

- Das Risikomanagement ist für Versicherungsunternehmen eine entscheidende Funktion. Um dieses umsichtig zu bewältigen, müssen klimabezogene Risiken zunehmend berücksichtigt werden.

- Lösungen zur Modellierung von Klimaszenarien sind wichtige Instrumente, die Versicherer für die Preisgestaltung, die langfristige strategische Planung, die Produktentwicklung, die Offenlegung gesetzlicher Vorschriften und die Anlageprozesse nutzen können.

- Das Klimamodellierungsangebot von Floodlight nutzt modernste Technologien und Verfahren, um zukünftige Klimarisiken für die gesamte Bandbreite vermögens-, unternehmens-, portfolio- und geografiespezifischer Anwendungsfälle zu quantifizieren.

Grundlagen der Klimaszenariomodellierung

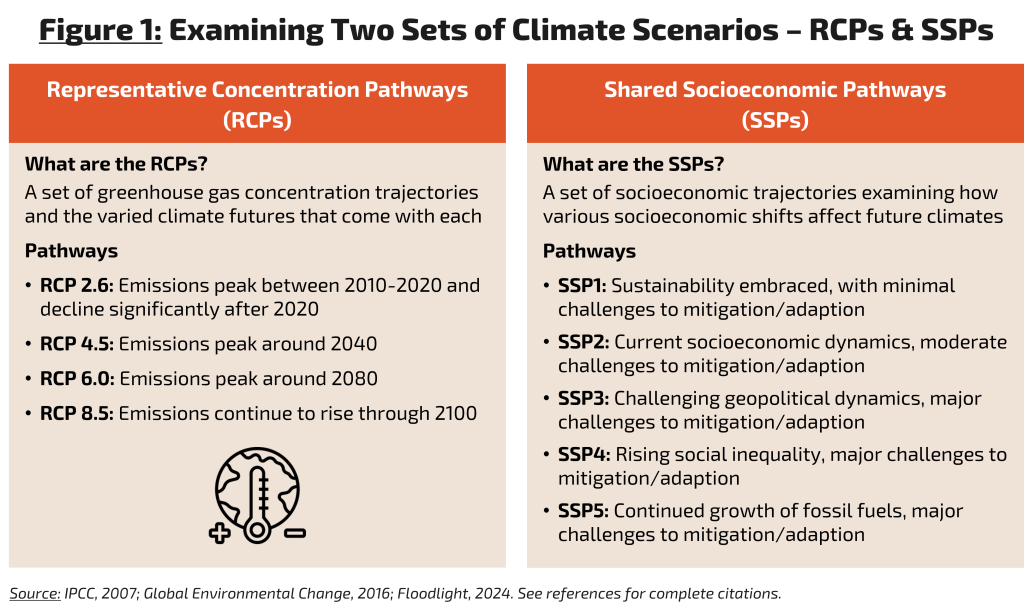

Die Modellierung von Klimaszenarien bietet die Möglichkeit, Veränderungen des Klimas unseres Planeten im Laufe der Zeit vorherzusagen und die Risiken und Realitäten zu verstehen, die mit solchen Veränderungen einhergehen. Klimaszenarien, also mögliche zukünftige Zustände des Klimas, die durch die Intensität der veränderungsauslösenden Aktivitäten bestimmt werden, sind ein wesentlicher Bestandteil davon und ermöglichen eine kontrastierende Betrachtung unterschiedlich starker zukünftiger klimabedingter Risiken (siehe Abbildung 1).

Das Klima der Erde steht an einem Wendepunkt – die atmosphärischen Konzentrationen von CO2 liegen 501 TP3T über dem Niveau in den 6.000 Jahren vor der Industrialisierung und die globalen Temperaturen sind 1,1 °C wärmer als im Jahr 1850 – die Modellierung von Klimaszenarien ist weit mehr als eine wissenschaftliche Übung.1,2 Es handelt sich um ein wichtiges Instrument des Risikomanagements für Unternehmen, Regierungen und Investoren, die sich umsichtig für die Zukunft ausrichten möchten.

Branche im Fokus: Versicherungen

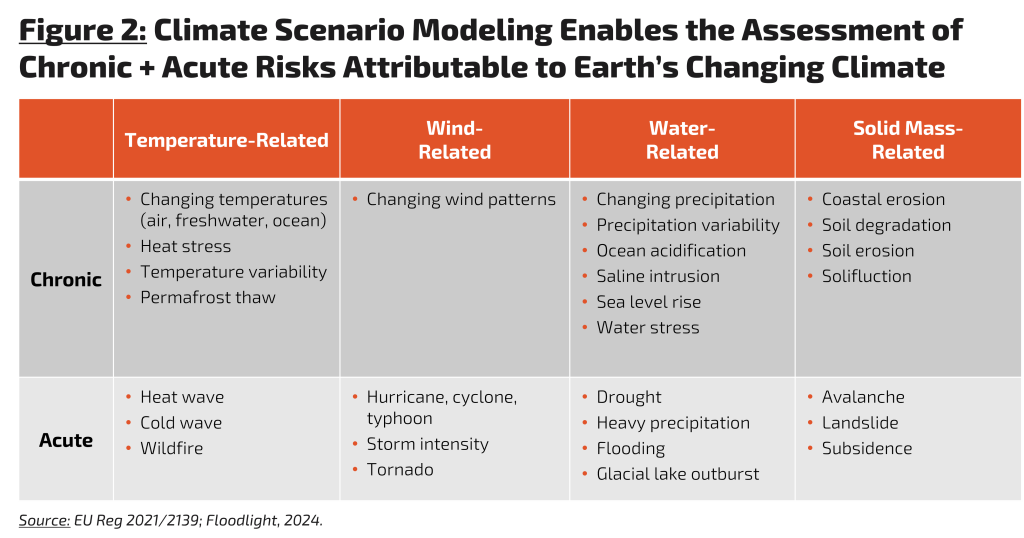

Versicherungsunternehmen sind hervorragend darin, Risiken und ihre situative Wesentlichkeit zu identifizieren. Die Fähigkeit, dies effektiv zu tun, gehört zu den wichtigsten internen Funktionen eines Versicherungsunternehmens und steuert Underwriting-Prozesse, Preisstrategien und das allgemeine Risikomanagement. Während sich die Risikolandschaft weiterentwickelt, müssen sich die Versicherer im Gleichschritt anpassen – ihr Erfolg hängt von ihrer Fähigkeit ab, flexibel zu sein, neue wesentliche Risiken in ihre Risikobewertungsmodelle einzubeziehen und die Gewichtung bestehender Risiken zu bewerten. Angesichts der anhaltenden und sich beschleunigenden Veränderungen des Erdklimas, die eine beispiellose Einführung neuer wesentlicher Risiken katalysieren (siehe Abbildung 2), müssen sich die Versicherer wie immer anpassen. In einer klimazentrierten Risikolandschaft ist die Modellierung von Klimaszenarien ein wesentliches Instrument, das ihnen dies ermöglicht.

Im Folgenden untersuchen wir wichtige Anwendungsfälle der Klimaszenariomodellierung für die Versicherungsbranche:

Preisgestaltung für Versicherungsprodukte: Prädiktive Daten über die zu erwartende Häufigkeit und Intensität klimabedingter Ereignisse (siehe Abbildung 2) sind wichtige Inputs für die Schätzung potenzieller Verluste und die Anpassung der Prämien an das Risikoniveau. Mit anderen Worten: Versicherer müssen sicher sein, dass die Einnahmen, die sie aus Prämien und möglicherweise anderen Quellen erzielen, die Verluste, die durch die Auszahlung von Policen aufgrund klimabedingter Ereignisse entstehen könnten, mehr als ausgleichen.

Langfristige strategische Planung: Die meisten negativen Auswirkungen, die sich aus anhaltenden Klimaveränderungen ergeben würden, werden erst in Jahren und in vielen Fällen Jahrzehnten eintreten. Ein umsichtiges Risikomanagement erfordert jedoch, vorauszusehen, was noch passieren wird, und zwar mehr als das, was derzeit passiert. Wenn Versicherer ihre langfristigen Pläne für ihr Geschäft und ihre internen Abläufe überprüfen und anpassen, können sie Erkenntnisse aus der Modellierung von Klimaszenarien nutzen, um die Liquidität für die Deckung von Ansprüchen im Zusammenhang mit katastrophalen Klimaereignissen sicherzustellen, ihre Angebote zu optimieren und zu entscheiden, welche Produkte in bestimmten Regionen vermarktet werden sollten.

Produktentwicklung: Die negativen Auswirkungen des Klimawandels werden mit der Zeit immer deutlicher spürbar und führen zu neuen Problemen für Vermögenseigentümer und Verbraucher, die durch neuartige Versicherungsprodukte behoben werden könnten. Aus dieser Perspektive können die Ergebnisse von Klimamodellen als führende Nachfrageindikatoren dienen. Versicherer können diese Informationen zur Steuerung der Produktentwicklung nutzen, was Versicherern, die Klimamodelle einsetzen, einen Wettbewerbsvorteil bei der Erschließung zukünftiger Einnahmequellen und der Aufrechterhaltung einer relevanten Produktpalette verschafft.

Einhaltung gesetzlicher Vorschriften und Berichterstattung: Gesetzgeber auf der ganzen Welt erlassen neue Vorschriften, die die Offenlegung wesentlicher klimabezogener Auswirkungen und Risiken vorschreiben. Für eine angemessene Bewertung dieser Auswirkungen und Risiken sind häufig Klimaszenarienmodelle erforderlich. Insbesondere der Finanzdienstleistungssektor unterliegt der EU-Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor (SFDR) und der EU-Taxonomieverordnung. Da die Investitionen der Versicherer zuletzt zwischen 20 und 301 TP3T aller weltweit investierten Vermögenswerte ausmachten, ist die Fähigkeit zur Identifizierung und Quantifizierung eine zwingende Funktion für die Einhaltung der Vorschriften in der Branche.

Anlagestrategien: Waldbrände, Wirbelstürme, Überschwemmungen – jedes dieser und viele andere Ereignisse verursachen Zerstörungen und erfordern Investitionen, um die Schäden an den betroffenen Vermögenswerten zu beheben. Wenn man diesem Faden folgt, ist die finanzielle Wesentlichkeit klimabedingter Risiken unbestreitbar. Versicherer gehören, wie bereits erwähnt, zu den größten globalen Anlegergruppen und investieren Prämien in die Finanzmärkte, um Renditen zu erzielen. Sie sind risikoscheue Anleger und halten an konservativen Vermögensallokationen fest, um ihre Verbindlichkeiten oder ausstehenden Policen zu ergänzen. Angesichts der zunehmenden klimabedingten Risiken obliegt es den Versicherungsunternehmen, ihre Anfälligkeit gegenüber diesen Risiken zu bewerten und ihre Portfolios so zu optimieren, dass sie in ihr beabsichtigtes Risikoband fallen.

Floodlights Fähigkeiten zur Modellierung von Klimaszenarien

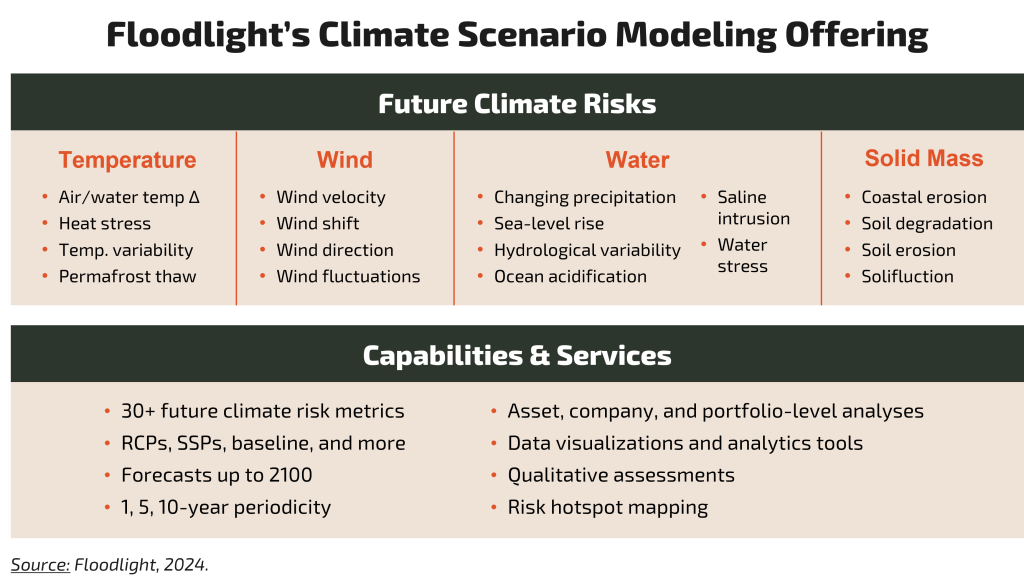

Bei Floodlight sind wir Vorreiter, wenn es darum geht, Stakeholder im privaten und öffentlichen Sektor mit den erforderlichen Tools auszustatten, um die Gefährdung durch klimabedingte Risiken zu verstehen und zu mindern. Unsere Lösungen zur Modellierung von Klimaszenarien basieren auf der grundlegenden Arbeit des Intergovernmental Panel on Climate Change (IPCC) und der mehr als 30-jährigen, von Experten überprüften akademischen Forschung unseres Teams. Durch die Nutzung sensorgestützter wissenschaftlicher Instrumente, verifizierter alternativer Datenquellen und hauseigener Modelle für maschinelles Lernen können wir zukünftige Klimarisiken für die gesamte Bandbreite anlagen-, unternehmens-, portfolio- und geografiespezifischer Anwendungsfälle identifizieren und quantifizieren.

Quellen:

1. NOAA, „Trends in Atmospheric Carbon Dioxide“, abgerufen im Januar 2024.

2. IPCC, „AR6 Klimawandel 2021: Die physikalische Wissenschaftsverzerrung“, 2021.

RCPs/SSPs Grafik:

- Moss, Babiker et al. „Auf dem Weg zu neuen Szenarien für die Analyse von Emissionen, Klimawandel, Auswirkungen und Reaktion

Strategien.“ Zwischenstaatlicher Ausschuss für Klimaänderungen. - SSPs Grafik: Riahi, Keywan, et al. „Die gemeinsamen sozioökonomischen Pfade und ihre Energie-, Land-

Nutzung und Auswirkungen auf Treibhausgasemissionen: Ein Überblick.“ Globale Umweltveränderungen.