Die wichtigsten Erkenntnisse

- SLLs stellen einen kreativen, zugänglichen Ansatz für nachhaltige Finanzen dar, der Kreditnehmer für das Erreichen wesentlicher Nachhaltigkeitsziele mit günstigen Konditionen belohnt.

- Um die Vorteile ihres SLL zu erhalten, müssen Kreditnehmer regelmäßig über vorgegebene Nachhaltigkeits-Kernleistungsindikatoren und -ziele berichten und so eine externe Überprüfung ihrer Leistung erbringen.

- Floodlight bietet eine Reihe SLL-fähiger Lösungen, darunter KPI-Überwachung, Berichterstattung und Verifizierung sowie Benchmarks zur Festlegung realistischer Leistungsziele.

Die Schleusen für Nachhaltigkeitskredite sind geöffnet

Sustainability-Linked Loans (SLLs) sind Schuldtitel, die so strukturiert sind, dass sie Kreditnehmer mit günstigen Konditionen belohnen, abhängig von ihrer Fähigkeit, vorgegebene Nachhaltigkeitsziele zu erreichen. SLLs wurden erstmals 2017 eingeführt und gewinnen bei Unternehmen und Finanzinstituten zunehmend an Bedeutung, vor allem aufgrund ihrer Fähigkeit, Kapital für ein breites Spektrum von Kreditnehmern freizusetzen und gleichzeitig finanzielle Anreize für die Einführung nachhaltigerer Geschäftspraktiken zu bieten. In diesem Zusammenhang beliefen sich die weltweiten SLL-Emissionen im Jahr 2022 auf $330 Milliarden, mehr als das 146-fache der $2,3 Milliarden, die 2017 ausgegeben wurden.1,2 Und was ihre immer wichtigere Rolle in der globalen Finanzierung widerspiegelt: Derzeit sind SLLs im Wert von über $1 Billionen ausstehend.3

Das Warum und Wie von SLLs

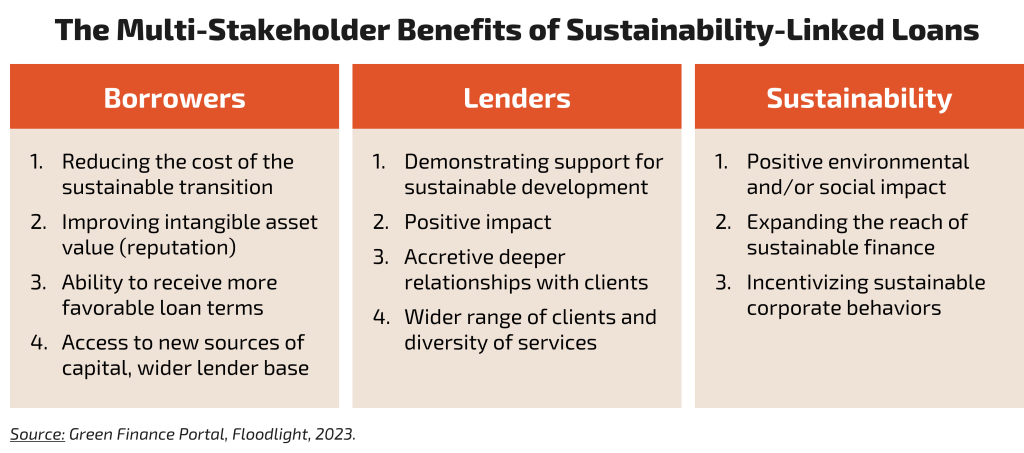

SLLs stellen einen kreativeren, umfassenderen Ansatz für nachhaltige Finanzierungen dar. Während traditionelle, auf Nachhaltigkeit ausgerichtete Instrumente wie grüne Anleihen ein wirksames Mittel sind, um positive Veränderungen voranzutreiben, erfordern sie von den Kreditnehmern, dass sie die Erlöse aus den Anleihen zur Finanzierung bestimmter Projekte verwenden. Diese Eigenschaft beschränkt den Kreis der Kreditnehmer auf diejenigen, die Nachhaltigkeitsherausforderungen in ihrem regulären Geschäftsverlauf angehen können – beispielsweise Unternehmen für saubere Energie. SLLs hingegen sind agnostisch, was die Verwendung der Erlöse angeht. Sie stellen Unternehmen Kapital auf der Grundlage ihrer allgemeinen Nachhaltigkeitsleistung zur Verfügung und nicht auf der Grundlage der Nachhaltigkeit oder Wirkung bestimmter Projekte.

Wie funktionieren SLLs? SLLs sind anreizorientierte Schuldtitel, die die Kapitalkosten der Kreditnehmer an Nachhaltigkeitsziele koppeln. Ähnlich wie die Einhaltung von Vereinbarungen die Konditionen herkömmlicher Schulden beeinflussen kann, bestimmt die Erfüllung von Nachhaltigkeitszielen, wie günstig die Konditionen eines SLL für einen Kreditnehmer sind. Oder anders ausgedrückt: SLLs senken die Zinssätze, wenn die Kreditnehmer ihre Ziele erreichen – oft um bis zu 20 Basispunkte – und erhöhen die Zinssätze, wenn dies nicht der Fall ist.4

Die den SLLs zugrunde liegenden Ziele sind immer vorgegeben. Vor der Kreditvergabe müssen Kreditnehmer mit den Kreditgebern Key Performance Indicators (KPIs) und entsprechende Nachhaltigkeitsleistungsziele (SPTs) festlegen, die ihre Ziele und ihre Fähigkeit, diese im Laufe der Zeit zu erreichen, quantifizieren. Bislang beziehen sich die gängigsten SLL-Indikatoren und -Ziele auf Treibhausgasemissionen, obwohl auch Faktoren wie Recycling, Energieeffizienz, Nutzung sauberer Energie und Biodiversität häufig verfolgt werden.5

Kreditnehmer berichten normalerweise jährlich über ihre KPIs und SPTs. Im Rahmen dieser Maßnahme müssen Kreditnehmer eine unabhängige und externe Bestätigung ihrer Leistung im Hinblick auf jedes Ziel und jeden Indikator für den Berichtszeitraum einholen. Zu den akzeptierten Überprüfungsmethoden gehören die Überprüfung durch Wirtschaftsprüfer, Umweltberater oder unabhängige Ratingagenturen. Die beste Vorgehensweise besteht jedoch darin, eine angemessene Zusicherung durch einen Wirtschaftsprüfer einzuholen. Nach Abschluss der Berichterstattung und Überprüfung bewerten die Kreditgeber die Leistung der Kreditnehmer im Hinblick auf die Bedingungen des SLL und passen die Preise entsprechend an.

Der Floodlight-Vorteil

Floodlight bietet eine Reihe von Lösungen, die die SLL-Fähigkeiten der Kreditgeber erweitern und Kreditnehmern die erforderlichen Tools zur Verfügung stellen, um das Beste aus ihren nachhaltigen Schulden herauszuholen. Mithilfe von Satelliten, anderen wissenschaftlichen Instrumenten und KI-gestützter Datenwissenschaft messen wir die gesamte Bandbreite der Nachhaltigkeitsauswirkungen auf Vermögenswertebene, von Treibhausgasemissionen und Luftverschmutzung bis hin zu Auswirkungen auf die Artenvielfalt und gefährlichen Abfällen. Neben der Bereitstellung leistungsstarker Tools für Berichterstattung und Überprüfung – unsere Methoden bieten eine angemessene Sicherheit – ermöglicht uns unsere umfassende globale Abdeckung, sektor- und branchenspezifische Benchmarks anzubieten, anhand derer Stakeholder realistische SLL-Leistungsziele festlegen können.

Klicken Sie hier, um mehr zu erfahren

Quellen:

1. Institute of International Finance, „Sustainable Debt Monitor“, Januar 2023.

2. ECGI, „Wer profitiert von Nachhaltigkeitskrediten?“, Mai 2023.

3. Institut für Internationale Finanzen.

4. Real Estate Capital Europe, „Schuldenberater sehen eine wachsende Rolle für ESG“, September 2021.

5. Environmental Finance Data, „Nachhaltigkeitsgebundene Anleihen und Kredite – KPIs“, 2022.